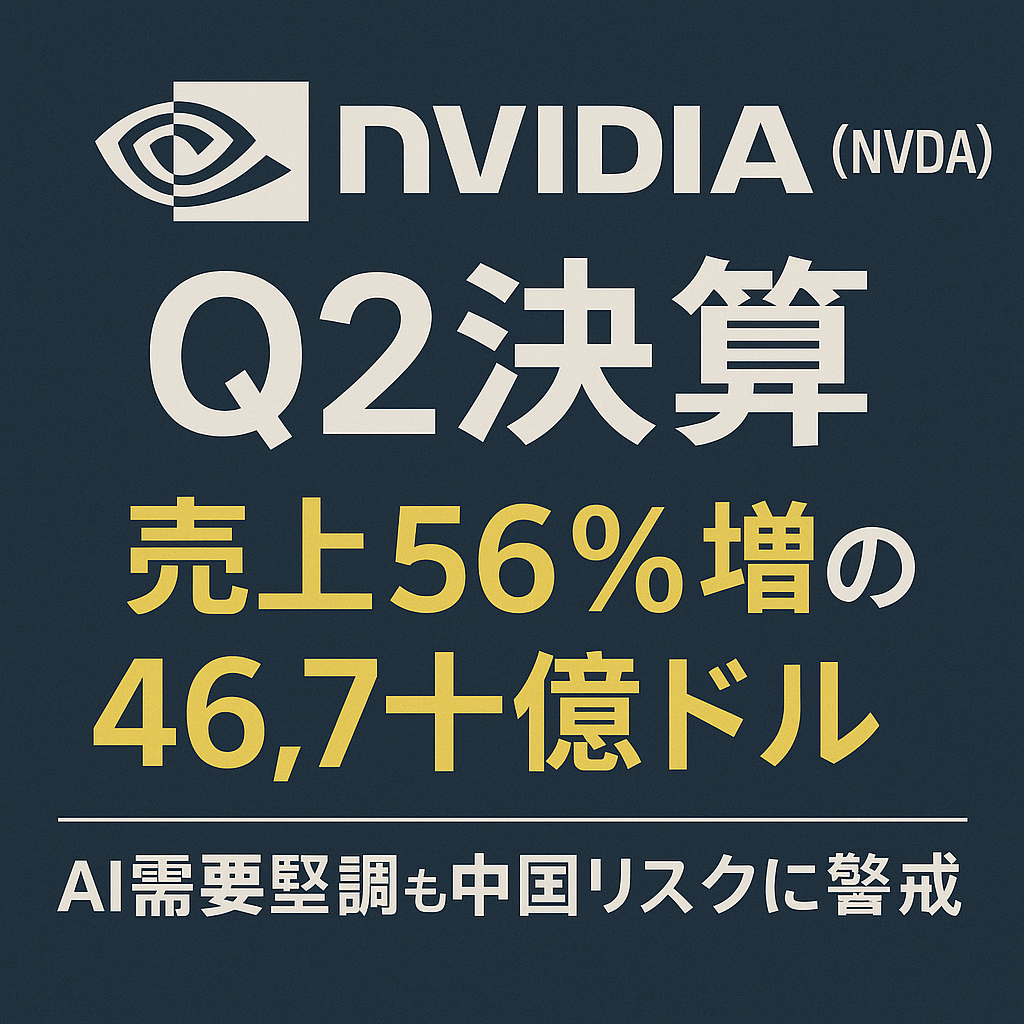

1. 決算ハイライト:圧倒的成長

Nvidiaは2025年7月末までの第2四半期に、売上高$46.74B(前年同期比+56%)を記録し、アナリスト予想の$46.05Bを上回りました 。

調整後EPSは$1.05(予想$1.01)で予想を上回る好結果となりました 。

2. データセンター部門が支える成長

データセンターの売上高は$41.1Bで、前年同期比56%増。AI向け「Blackwell」システムが貢献しています 。

「Blackwell」プラットフォームは前四半期比で売上17%増を記録しました 。

3. 中国ビジネスに陰りあり:「H20チップ」の影響

中国向けH20チップは今四半期一切販売されず、売上にも含まれていません 。

ただし、$180M相当の在庫解放によって一部売上を補填しました 。

政府との交渉で、今後制限付きながら中国へのH20再販売も模索中との報もありますが、慎重な見通しが続いています 。

4. Q3見通し:依然として強気な見立て

Nvidiaは2025年度第3四半期の売上を**$54B**と予測。これはアナリスト予想($53.1B〜$53.8B)よりも上回る数字です 。

ただし、投資家心理にはやや慎重な反応も見られ、アフターアワーで株価は2~3%下落しました 。

5. 株価反応と背景

強い決算にもかかわらず株価が下落した背景には、データセンター売上が予想を若干下回ったことや、中国リスクへの懸念が影響したと見られます 。

6. 今後の注目点:AI需要と規制の行方

- AI需要の勢いは留まるところを知らず、Cloud各社やAI関連プロジェクトからの需要が継続的に見込まれます 。

- 中国市場の展開は鍵。H20の販売再開や制裁緩和の動きが業績に直結する可能性があります 。

- 新チップ開発とロードマップ(次世代「Rubin」チップなど)にも注目が集まります 。

7. 投資家視点での考察

短期的には株価調整が見られるものの、中長期的にはAI分野での圧倒的な市場優位性を活かし、引き続き成長が期待されます。中国関連の規制・貿易動向には引き続き注視が必要でしょう。

結論まとめ

| 項目 | 内容 |

|---|---|

| 売上高 | $46.74B(前年同期比+56%) |

| データセンター | $41.1B(+56%)、Blackwell売上17%増 |

| EPS | $1.05(予想$1.01) |

| 中国H20 | 圏外販売ゼロ、一部在庫解放により売上補填 |

| Q3見通し | 売上$54B見込み(予想上回る) |

| 株価 | アフターアワーで2~3%下落 |

| 今後のポイント | 中国市場への展開と次世代チップの動向、AI需要の持続性 |

関連ニュース

Nvidia Earnings: Stock Falls. CEO Upbeat About China Market

Nvidia Breaks Sales Record Despite Chinese Trade Hiccups

VIEW Nvidia Q3 revenue forecasts suggest AI trade has more to run

コメント